次 【

次 【

又到了A股上市大卖集体发年中报的日子

安羽要感慨下,今年年中跨境圈真热闹

道通科技、赛维时代等年中预告珠玉在前

3C头部绿联终于成功上市

当然跨境圈也有过得灰头土脸的

比如国内投影仪老大极米科技

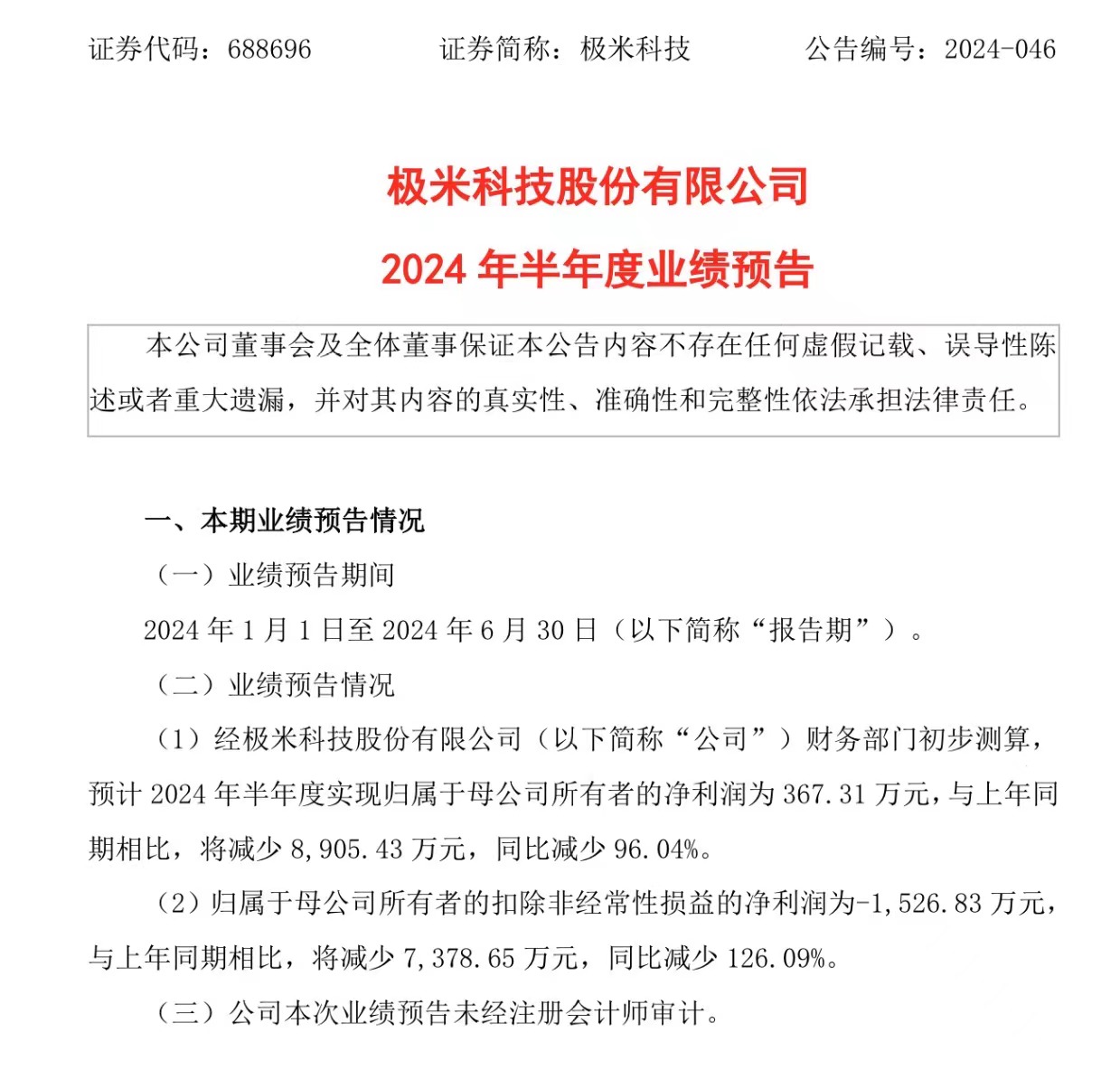

首先看完预告全篇

全文基本就两个字,狂跌

公司整体盈利是由盈转亏

极米科技今年上半年归母净利润只有367.31万元

要知道极米去年同期的这个数字是9272万

短短1年下来极米丢掉了8905万元、

也就是去年同期96%的利润

如果说利润是狂跌

归母扣非净利润则是巨亏

极米今年上半年净利润有1526万元的缺口

但是去年同期有5852万元的净利润

也就是说今年上半年直接少了7379万元净利润

增速是负126%

这样大开倒车属实让安羽大跌眼镜

极米科技好歹也算是国内投影仪老大

咋就说不行就不行了?

当然不是突然的

极米科技的业绩很早就开始拉稀了

这里不如咱们回顾一下极米的发展历程

极米科技13年在成都高新区创立

主做投影仪整机以及配件

18年公司开始走上快车道

营收飙升66.1%

19年净利润翻了8倍

到2021年,极米每年的营收增长率没低过27%

21年3月极米在上交所科创板独立上市

当年市场有多看好这位新秀?

极米市值的最高峰有400个亿

刚刚上市的安克的对手绿联

市值没到极米巅峰的一半

然鹅上市后业绩拉稀就开始了

先是22年营收增长从21年的42%突然掉到4.6%

净利润也只增长了2000万元

到了23年,一堆大豁口是补不上了

安羽把23年报拿出来再看了一下

极米去年的营收情况对比22年可以说全盘腰斩

营收35.57亿元,下降15.7%

归母净利1.205亿元,狂跌76%

归母扣非净利6822万元,少了84.57%

极米是怎么解释暴跌的?

安羽认为就两个原因

一是它的主战场在国内

然而一方面国内的消费降级非常厉害

没啥钱买这种东西

另一方面投影仪技术不算非常硬核

结果同行打起了价格战

极米被迫卷进去开打

同时这类新品快速迭代导致老品存货非常厉害

综合下来毛利就暴跌了

第二是在国外市场发力太慢

对跨境的重视不够

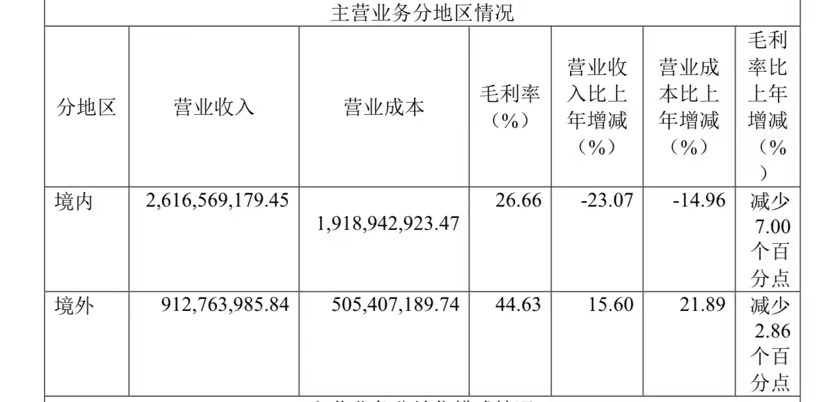

23年的年报显示

去年极米国内的营收大概是26.2亿元

境外,也就是跨境的占比是9.13亿元

只占全盘的25.6%

当然现在极米的困难还不致死

仅仅是盈利能力下降

安羽认为唯一解就是加大国外市场投入

23年年报里有这么一组数字;

国内的营收26.2亿元,营业成本19.2亿元

毛利率26.6%

营收降低了23%

然而跟国内市场不同,跨境这块势头很好

营收9.13亿元,营业成本5.05亿元

毛利高达44.63%

营收上涨15.6%

虽然跨境市场只占了极米26%总营收

但是利润率高得多

这正应那句老话:不出海就出局

而明天,咱们跨境工厂佬儿在广州

就有一场“不出海就出局——航海家计划(广州站)”活动

这年头留在国内内卷不是大哥就是愣头青

所以咱们从人才、资金、运营等方面

为各位跨境人提供不一样的视角

今晚报名截止,仅剩10个位置

欢迎广州卖家朋友参与!

(同名公众号)

最后讲一下极米的结局

这样糟糕的表现肯定让投资者没耐心了

比如百度系,本来是极米的重要投资人

但是2年来多次减持抛售股票套现

最近一次发生在6月18号

这次百度系持股数从462.6万股减到387万股

持股比例从6.61%减少到了5.53%

要知道最开始百度系持11.61%的股份

2年抛掉了6.08%的股票

倒也不奇怪

对比巅峰的400亿市值

极米的市值目前仅剩十分之一,43.53亿元

每股价格也从133元砍到62.2元

由此投资人们既失去了耐心,也对它没了信心

加大跨境板块投入,加快海外市场的布局

也许才是走出困境的秘诀